OECD-MAP Statistik 2019: weltweit steigende Anzahl an neuen Verständigungsverfahren

Die erweiterten Kapazitäten der Finanzverwaltungen können derzeit nicht mit der weltweit steigenden Anzahl an neu eingeleiteten Verständigungsverfahren (MAP) schritthalten. Welche Handlungsalterativen bestehen aus Tax Controversy Sicht, um dem zu begegnen?

Globale Entwicklung

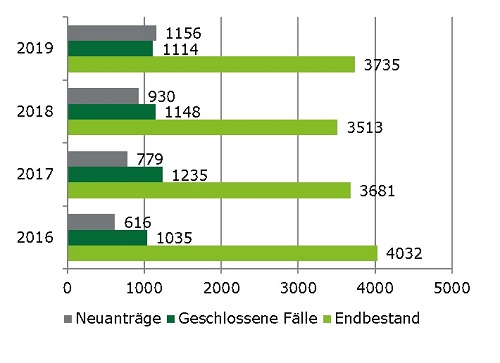

Immer mehr Unternehmen beantragen Verständigungsverfahren zur Beseitigung von Doppelbesteuerung. Die Finanzverwaltung kann mit dieser Entwicklung in 2019 (wieder) nicht Schritt halten. Die Erweiterung der behördlichen Kapazitäten sowie die Steigerung der Effektivität und Effizienz konnte nur Anfangs diesem Trend entgegenwirken. Dies ist auf globaler Ebene im Vergleich zwischen 2016 und 2019 sehr deutlich am Verhältnis der Neuanträge zum Abschluss der Fallbearbeitung (Abschlussquote) zu beobachten.

Entwicklung TP Fälle Global 2016-2019

Situation in Deutschland

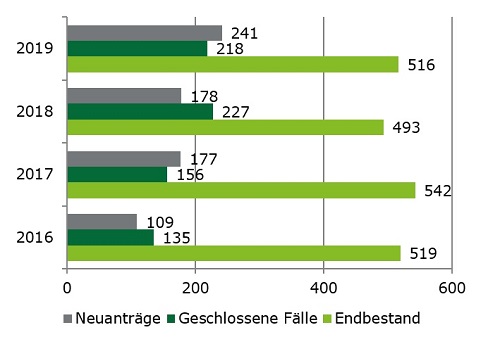

Dies spiegelt sich auch in der Bearbeitung von Verständigungsverfahren mit Deutschland wider, wobei der Anstieg an Anträgen hierzulande überdurchschnittlich hoch ist; gemessen daran aber auch mehr Verfahren beendet werden. Dennoch steigt der Bestand der laufenden Verfahren über die Jahre wieder an und erreicht in 2019 fast wieder den Stand von 2016:

Aus unserer Sicht möchten wir darauf hinweisen, dass aus der Statistik nicht im Einzelnen entnommen werden kann, auf welchen Ursachen die Schwankungen im Einzelnen beruhen. Die Gründe allein in einer Kapazitätsüberlastung zu suchen, führt möglicherweise zur Formulierung unzutreffender Handlungsoptionen. Grundsätzlich dauern Verfahren länger, wenn der Sachverhalt noch aufwändig zu ermitteln ist und man sich nicht nur über Rechtsfragen verständigen muss.

Entwicklung TP Fälle Deutschland 2016-2019

Reibungsverluste und mithin auch etwaige Verfahrensverzögerungen können unserer Erfahrung nach oft durch die sorgfältige Sachverhaltsaufbereitung und die enge Koordinierung des Verfahrens mit dem Bundeszentralamt für Steuern (BZSt) in Deutschland sowie korrespondierend mit der Competent Authority (CA) im Ausland reduziert werden.

Ungeachtet eines im Einzelfall bestehenden Einigungszwangs entscheidet unserer Erfahrung nach über die Verfahrensdauer (in 2019 global für TP Ø 30,5 Monate) zuvorderst die Qualität der Anträge zur Einleitung eines Verständigungsverfahrens.

Situation in anderen Ländern

Sehr detaillierte Informationen über die Entwicklungen und die Situation in den wesentlichen Steuerjurisdiktionen befindet sich auf der Seite der OECD (Link).

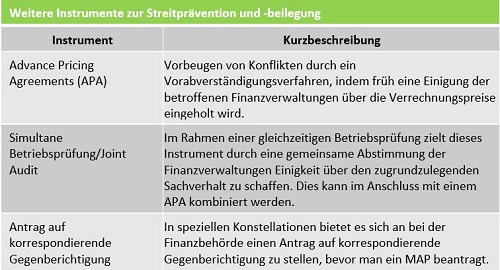

Nutzung weiterer Instrumente vor der Beantragung eines Verständigungsverfahrens

Finanzverwaltung und Steuerpflichtige sind sich gemäß einer in 2019 ergangenen Umfrage insoweit einig, dass das Verständigungsverfahren nicht optimal funktioniert. So bewerteten die Finanzverwaltungen das Instrument auf einer Skala von 1 bis 10 mit mittelmäßig (5) und der Steuerpflichtige mit eher schlecht (2,3).

Diese Entwicklung zwingt in der Praxis sowohl dazu, Alternativinstrumente zu nutzen, als auch aktiv präventive Wege stets in Erwägung zu ziehen, um potenzielle Verrechnungspreisstreitigkeiten zu vermeiden und Rechtssicherheit für die Beteiligten zu schaffen. Hierzu finden Sie im Folgenden einen kurzen Überblick.

Weitere Informationen zu den jeweiligen Instrumenten finden Sie in unserem Handbuch „Verrechnungspreise in der Betriebsprüfung“ (s.u. in den Quellen).

Fazit

Die steigende Anzahl an Verständigungsverfahren zeigt die sich nun realisierende Gefahr zunehmender Doppelbesteuerung auf Grund der gestiegenen Komplexität des internationalen Steuerrechts und auch die im Nachgang des BEPS (Base Erosion and Profit Shifting) Prozesses zu beobachtende gestiegene Aggressivität der Finanzbehörden, das nationale Steuersubstrat zu sichern. Zwar wird das Instrument des Verständigungsverfahrens zur Auflösung von Doppelbesteuerungskonflikten beständig verbessert (z.B. durch die EU Streitbeilegungsrichtlinie, Art. 16 und Part VI MLI), dies ist indes bisher noch nicht ausreichend, um mit diesen Entwicklungen Schritt zu halten. Für den Steuerpflichtigen empfehlen wir daher Folgendes:

- Andere verfügbare Instrumente der Streitprävention und –beilegung nutzen, um Doppelbesteuerung präventiv zu vermeiden bzw. schneller aufzulösen sowie

- bei Einleitung eines Verständigungsverfahrens auf die Qualität der gestellten Anträge sowie auf eine enge Koordination mit den beteiligten Finanzverwaltungen zu achten, um dadurch die Bearbeitungsdauer zu minimieren.

Hinweis

Zu Vereinfachungszwecken wurden die Unterschiede der statistischen Methoden für Fälle vor und nach 2016 unberücksichtigt gelassen. Die sich daraus ergebenen statistischen Unschärfen sind hinsichtlich der hier getroffenen Aussagen zu vernachlässigen.

Fundstellen

- Neuling/Wilmanns/Busch/Scheibe, Verrechnungspreise in der Betriebsprüfung, 2020

- OECD, Mutual Agreement Procedure Statistics for 2019

Ihre Ansprechpartner