BFH: Gewerbesteuerliche Nichterfassung eines Veräußerungsgewinns einer GmbH & Co. KG

Die Frage, ob der Veräußerungsgewinn einer GmbH & Co. KG anlässlich des Übergangs von einem originär gewerblichen in einen vermögensverwaltenden Betrieb der Gewerbesteuer unterliegt, beurteilt sich danach, ob der „bisherige“ und der „neue“ Betrieb bei wirtschaftlicher Betrachtung und nach der Verkehrsauffassung wirtschaftlich identisch ist. Ein solcher Veräußerungsgewinn kann auch dann von der Gewerbesteuer befreit sein, wenn eine wesentliche Betriebsgrundlage in dem neuen vermögensverwaltenden Geschäftsbereich der nunmehr gewerblich geprägten Personengesellschaft fortgeführt wird (Änderung der Rechtsprechung). Die Grundsätze der bereits im Jahr 2020 geänderten höchstrichterlichen Rechtsprechung zur Bestimmung der Unternehmensidentität i.S. des § 10a GewStG gelten somit auch für die Frage, ob ein Veräußerungsgewinn der Gewerbesteuer unterliegt.

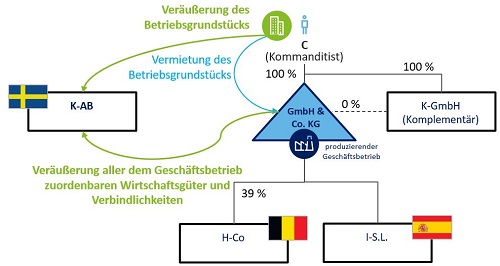

Sachverhalt (vereinfacht)

An der Klägerin, einer GmbH & Co. KG, war C als Kommanditist mit einer vermögensmäßigen Beteiligung zu 100% beteiligt. Komplementärin war die K-GmbH, mit einer vermögensmäßigen Beteiligung von 0%. Die GmbH & Co. KG verfügte über einen produzierenden Geschäftsbetrieb. Darüber hinaus hielt sie eine 39%-Beteiligung an der belgischen H-Co und eine 100%-Beteiligung an der spanischen I-S.L. Im Sonderbetriebsvermögen des C befand sich ein Betriebsgrundstück, welches er an die GmbH & Co. KG vermietete.

Im Jahr 2000 veräußerte die GmbH & Co. KG alle der Herstellung dienenden Wirtschaftsgüter unter Übertragung der Arbeits-, Miet-, und Leasingverträgen, den Warenbeständen sowie den Forderungen und Verbindlichkeiten an die schwedische K-AB, die den Geschäftsbetrieb der GmbH & Co. KG fortführte. In derselben Urkunde veräußerte C das Betriebsgrundstück an die K-AB. Nach der Veräußerung beschränkte sich die Unternehmenstätigkeit der GmbH & Co. KG auf das Halten und Verwalten ihrer Beteiligungen an der H-Co. und I-S.L.

Das FG und auch die GmbH & Co. KG vertraten die Auffassung, dass aufgrund der Veräußerungen kein gewerbesteuerpflichtiger Gewinn entstanden ist. Hingegen war das Finanzamt der Auffassung, dass der Veräußerungsgewinn gewerbesteuerpflichtig ist. Der bisherige Gewerbebetrieb sei nicht endgültig eingestellt worden, da zumindest eine wesentliche Betriebsgrundlage (Beteiligung des C an der K-GmbH) aus dem bisherigen Betrieb ohne Aufdeckung der stillen Reserven in den neuen Betrieb überführt worden sei.

Entscheidung

Der BFH stellt heraus, dass der Veräußerungsgewinn der GmbH & Co. KG auch dann von der Gewerbesteuer befreit sein kann, wenn eine wesentliche Betriebsgrundlage in ihrem neuen vermögensverwaltenden Geschäftsbereich fortgeführt wird. Dazu dürfte der „bisherige“ und der „neue“ Betrieb bei wirtschaftlicher Betrachtung allerdings nicht identisch sein. Der BFH weist die Sache an das FG zurück. Das FG habe seine Entscheidung, noch auf Grundlage der überholten Rechtsauffassung getroffen.

Gesetzliche Grundlage

Nach § 7 S. 1 GewStG ist der Gewerbeertrag der nach den Vorschriften des Einkommensteuergesetzes oder des Körperschaftsteuergesetzes zu ermittelnde Gewinn aus dem Gewerbebetrieb, […], vermehrt und vermindert um die in den §§ 8 und 9 bezeichneten Beträge. Zum Gewerbeertrag gehört auch der Gewinn aus der Veräußerung oder Aufgabe

- des Betriebs oder eines Teilbetriebs einer Mitunternehmerschaft,

- des Anteils eines Gesellschafters, der als Unternehmer (Mitunternehmer) des Betriebs einer Mitunternehmerschaft anzusehen ist, […],

soweit er nicht auf eine natürliche Person als unmittelbar beteiligter Mitunternehmer entfällt.

Folglich sind Gewinne, die der Beendigung der werbenden Tätigkeit zuzuordnen sind und auf eine natürliche Person (wie im Streitfall auf C) entfallen, nicht gewerbesteuerpflichtig.

Aufdeckung aller stillen Reserven nicht erforderlich

Für die gewerbesteuerliche Nichterfassung von Veräußerungsgewinnen kommt es nach dem BFH – anders als im Bereich der Einkommensteuer – nicht notwendigerweise darauf an, dass alle stillen Reserven aufgedeckt werden. Die Nichtberücksichtigung dieser Gewinne habe ihren Grund letztlich darin, dass die Gewerbesteuer nur den durch den laufenden Betrieb anfallenden Gewinn erfasst. Veräußerungsgewinne sind daher – selbst für den Fall, dass einkommensteuerrechtlich keine begünstigte Veräußerung oder Aufgabe gegeben ist – bei der Ermittlung des Gewerbeertrags auszuscheiden, wenn die Veräußerung zu einer endgültigen Einstellung der gewerblichen Betätigung des Veräußerers führt (z.B. BFH-Urteil vom 26.06.2007, IV R 49/04).

Prüfung der wirtschaftlichen Identität zwischen bisherigen und neuen Betrieb

Eine Einstellung des bisherigen Gewerbebetriebs setzt bei einer Personengesellschaft nach dem BFH nicht notwendigerweise voraus, dass ihre persönliche Steuerpflicht wegfällt (vgl. BFH-Urteil vom 20.11.2003, IV R 5/02). Eine Personengesellschaft, auch eine gewerblich geprägte i.S. des § 15 Abs. 3 Nr. 2 S. 1 EStG, kann nacheinander mehrere Betriebe betreiben (vgl. BFH-Urteil vom 04.05.2017, IV R 2/14).

Ob der bisherige (werbende) Gewerbebetrieb eingestellt und ein neuer Gewerbebetrieb in Gang gesetzt wird, richte sich nach dem BFH in Abgrenzung zu einer Betriebsverlegung oder Betriebsumstellung danach, ob der „bisherige“ und der „neue“ Betrieb bei wirtschaftlicher Betrachtung und nach der Verkehrsauffassung wirtschaftlich identisch sind (vgl. BFH-Urteil vom 17.03.2010, IV R 41/07).

Unter Gewerbebetrieb ist in diesem Zusammenhang die tatsächlich ausgeübte gewerbliche Betätigung zu verstehen (§ 2 Abs. 1 S. 2 GewStG i.V.m. § 15 Abs. 2 und 3 EStG). Ob diese die gleiche geblieben ist, muss nach dem Gesamtbild der Tätigkeit unter Berücksichtigung ihrer wesentlichen Merkmale wie insbesondere der Art der Betätigung, des Kunden- und Lieferantenkreises, der Arbeitnehmerschaft, der Geschäftsleitung, der Betriebsstätten sowie der Zusammensetzung des Aktivvermögens beurteilt werden (vgl. BFH-Urteile vom 04.05.2017, IV R 2/14 und vom 19.12.2019, IV R 8/17).

Weiternutzung eines Wirtschaftsguts mit erheblich stillen Reserven

Nach geänderter höchstrichterlichen Rechtsprechung (vgl. BFH-Urteil vom 19.12.2019, IV R 8/17) kann eine Betriebsaufgabe vorliegen, auch wenn eine wesentliche Betriebsgrundlage (insbesondere einer solchen mit erheblichen stillen Reserven) in dem „neuen Betrieb“ weiter genutzt wird.

Nach dem BFH sei diese Rechtsprechungsänderung im Steuergegenstand i.S. des § 2 Abs. 1 S. 2 GewStG begründet. Danach wird bei natürlichen Personen und Personengesellschaften die konkret ausgeübt werbende Betätigung der Gewerbesteuer unterworfen. Endet diese Tätigkeit, entfällt die sachliche Steuerpflicht. Damit steht zugleich fest, dass die im bisherigen Gewerbebetrieb entstandenen Verluste nicht mehr berücksichtigt werden können. Mit dem Ende der sachlichen Steuerpflicht entfällt die Unternehmensidentität und umgekehrt. Aufgrund dieses tätigkeitsbezogenen Verständnisses des Steuergegenstandes könne nach dem BFH nicht allein aus dem Umstand, dass ein Wirtschaftsgut mit erheblichen stillen Reserven in dem "neuen" Betrieb der fortbestehenden Personengesellschaft weiter genutzt wird, auf eine Weiterführung des "bisherigen" Betriebs geschlossen werden. Vielmehr sei der Umstand, dass eine für den "bisherigen" Betrieb insbesondere quantitativ wesentliche Betriebsgrundlage in dem "neuen" Betrieb weiter genutzt wird, lediglich einer jener Umstände, die bei der erforderlichen Würdigung der Gesamtumstände zu berücksichtigen sei. Dies gelte in gleicher Weise, wenn eine für den "bisherigen" Betrieb funktional wesentliche Betriebsgrundlage in dem "neuen" Betrieb weiter genutzt wird.

Geänderte Rechtsauffassung ist auch für die Gewerbesteuerpflicht von Veräußerungsgewinnen maßgeblich

Nach Ansicht des BFH gelte dieser Grundsatz auch für die Frage, ob ein Veräußerungsgewinn der Gewerbesteuer unterliegt.

Gewinne, die der Beendigung der werbenden Tätigkeit zuzuordnen sind, unterliegen nicht der sachlichen Gewerbesteuerpflicht nach § 2 Abs. 1 Satz 2 GewStG. Daher könne es auch bei Prüfung der Frage, ob ein Veräußerungsgewinn der Gewerbesteuer unterliegt, nicht allein auf den Umstand ankommen, ob eine wesentliche Betriebsgrundlage in dem "neuen" Betrieb der fortbestehenden Personengesellschaft weiter genutzt wird. Dies führe auch zu folgerichtigen Ergebnissen. Gehen die Gewerbeverluste mangels Unternehmensidentität unter, dürfen die in diesem Zusammenhang erzielten Gewinne nicht mehr der Gewerbesteuer unterliegen. Anderenfalls wären die Veräußerungsgewinne beim Gewerbesteuerschuldner trotz Untergangs des Verlustvortrags gewerbesteuerpflichtig.

Der BFH hält daher nicht mehr an der Rechtsprechung fest, wonach ein Veräußerungsgewinn aus dem Verkauf eines originär gewerblichen Geschäftsbereichs einer GmbH & Co. KG bereits dann dem Gewerbeertrag zuzuordnen ist, wenn eine wesentliche Betriebsgrundlage in dem neuen vermögensverwaltenden Geschäftsbereich der nunmehr gewerblich geprägten Personengesellschaft fortgeführt wird (so aber z.B. noch BFH-Urteil vom 17.03.2010, IV R 41/07).

Betroffene Normen

§ 7 S. 1 GewStG

Streitjahr 2000

Vorinstanz

Finanzgericht Berlin-Brandenburg, Urteil vom 08.01.2019, 6 K 6313/17

Fundstelle

BFH, Urteil vom 10.02.2022, IV R 6/19, BStBl II 2023, S. 756

Weitere Fundstellen

BFH, Urteil vom 26.06.2007, IV R 49/04, BStBl. II 2009, S. 289.

BFH, Urteil vom 17.03.2010, IV R 41/07, BStBl. II 2010, S. 977, siehe Deloitte Tax-News

BFH, Urteil vom 04.05.2017, IV R 2/14, BStBl. II 2017, S. 1138, siehe Deloitte Tax-News

BFH, Urteil vom 19.12.2019, IV R 8/17, siehe Deloitte Tax-News