BFH: Gewerbesteuerliche Hinzurechnung von Mieten für Mehrwegbehältnisse im Handel

Eine gewerbesteuerliche Hinzurechnung von Mieten für Mehrwegbehältnisse kommt nicht in Betracht, wenn das Vertragsverhältnis neben der Gebrauchsüberlassung auch umfangreiche Werk-, Dienstleistungs- und Transportvertragselemente enthält und das Mietvertragselement dem gesamtvertraglichen Leistungsbündel nicht das Gepräge gibt. Hingegen unterliegen Entgelte für die reine Gebrauchsüberlassung von Mehrwegbehältnissen im Handel der gewerbesteuerlichen Hinzurechnung nach § 8 Nr. 1 Buchst. d GewStG, wenn im Rahmen einer dauerhaften Geschäftsbeziehung wiederholt ein bestimmter Steigentyp (Mehrwegbehältnis) angemietet wird (Annahme von sog. fiktivem Anlagevermögen).

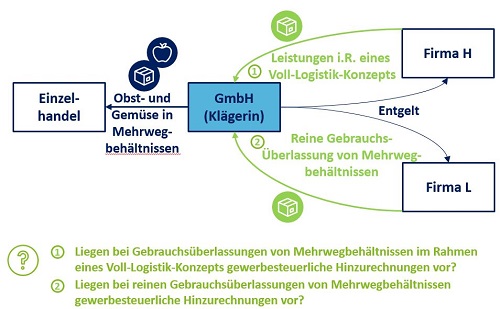

Sachverhalt

Die Klägerin, eine GmbH, vertreibt und vermarktet Obst- und Gemüseprodukte einer landwirtschaftlichen Erzeugerorganisation und nutzt für die Lieferung der Produkte Gemüsekisten (sog. Mehrwegsteigen), die u.a. von den Firmen H und L zur Verfügung gestellt wurden.

Das Mietsystem der Firma H sah eine „Bewegungsvermietung“ vor, wobei unter einer Bewegung der Zyklus von der Lieferung durch H, der Befüllung, der Vermarktung und dem Transport von Modellen durch die GmbH oder Dritte bis zur leeren Rückgabe an H durch den Endbenutzer verstanden wird. H erbrachte im Rahmen des Vertrags, der als „Voll-Logistik-Konzept“ überschrieben ist, auch sog. Systemleistungen, die u.a. den Transport und die Rücklogistik der Steigen umfassen.

Außerdem nutzte die Klägerin auch Mehrwegsteigen der Firma L. Ein schriftlicher Vertrag hierüber existierte nicht, die L stellte die Steigen ab ihren Warenlagern in befüllfähigem Zustand zur Verfügung und berechnete eine Nutzungsgebühr pro Mehrwegsteige.

Im Rahmen einer Außenprüfung kam das Finanzamt zu der Auffassung, dass bei der Ermittlung des Gewerbeertrags Mietzinsen für die Benutzung von Mehrwergsteigen gemäß § 8 Nr. 1 GewStG als gewerbesteuerliche Hinzurechnungen zu berücksichtigen sind. Hingegen vertrat das FG die Auffassung, dass die nur kurzfristig im Umlauf verwendeten Mehrwegsteigen kein „fiktives Anlagevermögen“ darstellen und folglich die gezahlten Entgelte nicht nach § 8 Nr. 1 Buchst. d GewStG hinzuzurechnen sind.

Entscheidung

Der BFH kommt - in Übereinstimmung mit dem FG - zu dem Schluss, dass die von der GmbH an die H gezahlten Entgelte im Rahmen des „Voll-Logistik-Konzepts“ keine nach § 8 Nr. 1 Buchst. d GewStG hinzurechnenden Miet- oder Pachtzinsen darstellen. Hingegen unterliegen die an die L gezahlten Gebühren für die reine Gebrauchsüberlassung der Mehrwegbehältnisse der gewerbesteuerlichen Hinzurechnung gemäß § 8 Nr. 1 Buchst. d GewStG.

(Gesetzliche) Grundlagen

Gegenstand der Hinzurechnung i.S.d. § 8 Nr. 1 Buchst. d GewStG sind Miet- und Pachtzinsen für die Benutzung von beweglichen Wirtschaftsgütern des Anlagevermögens, die im Eigentum eines anderen stehen (sog. „fiktives Anlagevermögen“). Sie müssen aus einem Miet- oder Pachtverhältnis i.S.d. bürgerlichen Rechts (§§ 535 ff. BGB) stammen. Enthält eine Vereinbarung wesentliche miet- oder pachtfremde Elemente, kommt es darauf an, ob mehrere trennbare Hauptpflichten vorliegen oder ob die Hauptpflichten miteinander verschmelzen und damit ein Vertrag eigener Art gegeben ist.

Leistungen des „Voll-Logistik-Konzepts“: keine Miet- oder Pachtzinsen i.S.d. § 8 Nr. 1 Buchst. d GewStG

Die Leistungen des „Voll-Logistik-Konzepts“ der H umfassen neben der Gebrauchsüberlassung auch umfangreiche Werk-, Dienstleistungs- und Transportvertragselemente und gehen damit, so der BFH, weit über die eine Vermietung prägende „passive“ Gebrauchsüberlassung hinaus. Folglich handele es sich nicht um einen Mietvertrag i.S.d. § 8 Nr. 1 Buchst. d GewStG, da das Mietvertragselement dem gesamtvertraglichen Leistungsbündel nicht das Gepräge gibt.

Ein wesentlicher Gesichtspunkt im Rahmen dieser Beurteilung war, dass im Streitfall auf das mietvertragliche Element kalkulatorisch lediglich ein Anteil von 14% des Gesamtentgelts entfiel. So überstiegen die auf Transport- und Depotdienstleistungen entfallenden Kosten bei weitem die reinen Leergutkosten, die das Mietvertragselement betreffen. Darüber hinaus orientierten sich die Entgelte offenbar nicht, wie bei Miet- und Pachtverträgen üblich, an der Dauer der Überlassung, sondern im Rahmen der „Bewegungsvermietung“ am "Zyklus", nämlich von der Lieferung durch H bis zur Abholung beim Endbenutzer. Folglich war nach dem BFH eine Hinzurechnung der an H gezahlten Entgelte bereits deswegen ausgeschlossen, weil es sich nicht um Miet- und Pachtzinsen handelt.

Entgelte für die (reine) Gebrauchsüberlassung von Mehrwegbehältnissen als Miet- oder Pachtzinsen i.S.d. § 8 Nr. 1 Buchst. d GewStG

Die Hinzurechnung nach § 8 Nr. 1 Buchst. d GewStG setzt sog. „fiktives Anlagevermögen“ voraus. Dazu müssten die Wirtschaftsgüter zum Anlagevermögen des Mieters gehören, wenn er ihr Eigentümer wäre (vgl. BFH-Urteil vom 12.11.2020, III R 38/17).

Ob das fiktiv im Eigentum des Steuerpflichtigen stehende Wirtschaftsgut zu dessen Anlagevermögen gehören würde, orientiert sich maßgeblich an der Zweckbestimmung im Betrieb, die sich neben dem subjektiven Willen des Steuerpflichtigen nach objektiven Merkmalen hinsichtlich der Art des Wirtschaftsguts, der Art und Dauer der Verwendung im Betrieb sowie der Art des Betriebs richtet. Das bedeutet, dass es sich bei dem überlassenen Wirtschaftsgut der Art nach um Anlagevermögen handeln muss, wobei es ausreicht, wenn es dazu dient, auf Dauer eine Nutzung im Geschäftsbetrieb zu ermöglichen.

Ein Wirtschaftsgut kann auch dann dem Anlagevermögen zuzuordnen sein, wenn es nur kurzfristig gemietet oder gepachtet wird, da „dauernd“ nicht als reiner Zeitbegriff im Sinne von "immer" oder "für alle Zeiten" zu verstehen ist, sondern voraussetzt, dass derartige Wirtschaftsgüter ständig für den Gebrauch im Betrieb benötigt werden. Eine Zuordnung zum (fiktiven) Anlagevermögen scheidet danach aus, wenn der Steuerpflichtige die angemieteten oder gepachteten Wirtschaftsgüter nicht ständig für den Gebrauch in seinem Betrieb hätte vorhalten müssen, sondern sie jeweils nur im Zusammenhang mit einem konkreten Produkt und daher "flüchtig" benötigt (vgl. BFH-Urteil vom 08.12.2016, IV R 24/11).

Nach dem BFH stellen die von der L angemieteten Steigen „fiktives Anlagevermögen“ dar, da stets derselbe Steigentyp genutzt wurde und die L offenbar auch nicht nur ganz gelegentlich beliefert wurde. Der BFH beruft sich in seiner Begründung insbesondere auf das BFH-Urteil vom 29.11.1972 (I R 178/70), welches bei kurzfristig, fortlaufend angemieteten und weitervermieteten ISO-Standard-Container ebenfalls fiktives Anlagevermögen festgestellt hatte. Folglich stellen die an die L gezahlten „Nutzungsgebühren“ Miet- und Pachtzinsen i.S. des § 8 Nr. 1 Buchst. d GewStG dar.

Betroffene Norm

§ 8 Nr. 1 Buchst. d GewStG

Streitjahr 2011

Anmerkung

Einordnung der Entscheidung

In den letzten Jahren sind zahlreiche Entscheidungen zu den gewerbesteuerlichen Hinzurechnungstatbeständen ergangen. In ihren Ländererlassen vom 06.04.2022 hat die Finanzverwaltung zu einigen relevanten Entscheidungen Stellung genommen (vgl. Ländererlasse vom 06.04.2022, siehe Deloitte Tax News).

Vorinstanz

FG Schleswig-Holstein, Urteil vom 30.06.2020, 1 K 55/16

Fundstelle

BFH, Urteil vom 01.06.2022, III R 56/20, BStBl II 2023, S. 875

Weitere Fundstellen

BFH, Urteil vom 12.11.2020, III R 38/17, BStBl. II 2022, S. 283, siehe Deloitte Tax News

BFH, Urteil vom 08.12.2016, IV R 24/11, BStBl II. 2022, S. 276, siehe Deloitte Tax News

BFH, Urteil vom 29.11.1972, I R 178/70, BStBl II. 1973, S. 148

| www.deloitte-tax-news.de | Diese Mandanteninformation enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen eines Einzelfalles gerecht zu werden. Sie hat nicht den Sinn, Grundlage für wirtschaftliche oder sonstige Entscheidungen jedweder Art zu sein. Sie stellt keine Beratung, Auskunft oder ein rechtsverbindliches Angebot dar und ist auch nicht geeignet, eine persönliche Beratung zu ersetzen. Sollte jemand Entscheidungen jedweder Art auf Inhalte dieser Mandanteninformation oder Teile davon stützen, handelt dieser ausschließlich auf eigenes Risiko. Deloitte GmbH übernimmt keinerlei Garantie oder Gewährleistung noch haftet sie in irgendeiner anderen Weise für den Inhalt dieser Mandanteninformation. Aus diesem Grunde empfehlen wir stets, eine persönliche Beratung einzuholen.

This client information exclusively contains general information not suitable for addressing the particular circumstances of any individual case. Its purpose is not to be used as a basis for commercial decisions or decisions of any other kind. This client information does neither constitute any advice nor any legally binding information or offer and shall not be deemed suitable for substituting personal advice under any circumstances. Should you base decisions of any kind on the contents of this client information or extracts therefrom, you act solely at your own risk. Deloitte GmbH will not assume any guarantee nor warranty and will not be liable in any other form for the content of this client information. Therefore, we always recommend to obtain personal advice. |