BEPS: OECD veröffentlicht Diskussionsentwurf zu Verrechnungspreisaspekten bei konzerninternen grenzüberschreitenden Rohstofftransaktionen

Hintergrund

Im Zuge der Diskussionen zur Verhinderung der Gewinnverkürzung und Gewinnverlagerung von multinationalen Konzernen im Rahmen des BEPS Projekts wird ein besonderer Schwerpunkt auf Verrechnungspreise gelegt. Regelmäßig wird hierbei betont, dass die Verrechnungspreisregeln sicherstellen sollen, dass die Gewinne dort anfallen, wo die Wertschöpfung erfolgt und wo die wirtschaftlichen Tätigkeiten stattfinden, die diese Gewinne generieren. In diesem Zusammenhang wurden auch die Maßnahmen 8 - 10 entwickelt, die dazu beitragen sollen, das Ergebnis von Verrechnungspreisen in Einklang mit der Wertschöpfung zu bringen. Maßnahme Nr. 10 soll sicherstellen, dass eine Gewinnverlagerung aufgrund von Transaktionen, die nicht oder nur selten zwischen unverbundenen Dritten stattfinden würden, vermieden wird. Der im Folgenden beleuchtete Diskussionsentwurf zu Verrechnungspreisaspekten grenzüberschreitender Rohstofftransaktionen konzentriert sich auf drei Punkte: (i) Einsatz der Preisvergleichsmethode zur Preisgestaltung von Rohstofftransaktionen sowie der Einsatz von Angebotspreisen bei Anwendung der Preisvergleichsmethode, (ii) das angenommene Preisstellungsdatum für Rohstofftransaktionen, und (iii) potenzielle zusätzliche Leitlinien zu Vergleichsanpassungen des Angebotspreises.

An Rohstoffbörsen wie dem Chicago Board of Trade oder der London Metal Exchange wird der Volatilität der Märkte und Unsicherheiten über die zukünftige Preisentwicklung von Rohstoffen wie Öl, Weizen und Metallen mittels Terminkontrakten bzw. Futures/Forwards, die einen bestimmten Preis zu einem bestimmten Datum festschreiben, entgegengewirkt. Diese grundlegende Funktionsweise von Termingeschäften führt jedoch zu spezifischen Herausforderungen in der Bepreisung konzerninterner Rohstofftransaktionen. Probleme ergeben sich hierbei insbesondere beim Anpassen der Angebotspreise, Überprüfen des Preisstellungsdatums und bei der Einbindung anderer Transaktionspartner in der Lieferkette.

Gerade Entwicklungsländer, deren wesentliche Grundlage ihrer Wirtschaftstätigkeit im Rohstoffsektor liegt, stehen in diesem Zusammenhang vor besonderen Herausforderungen. Bei ihnen tragen Rohstoffe nicht nur entscheidend zum Beschäftigungsniveau, Einkommenswachstum, den Staatseinnahmen und Devisenerträgen bei, sondern beeinflussen auch maßgeblich die Wirtschaftspolitik und Entwicklung des Landes. Den Finanzverwaltungen dieser Länder entstehen durch grenzüberschreitende Rohstofftransaktionen häufig Probleme und politische Herausforderungen etwa durch das Ausnutzen von Preisstellungsdaten, die dem Steuerpflichtigen den scheinbar günstigsten Angebotspreis ermöglichen und damit zu einer Gewinnminderung im Entwicklungsland führen, was wiederum das dortige Besteuerungssubstrat reduziert. Aber auch erhebliche Gebühreneinforderungen oder Anpassungen des Angebotspreises zu Lasten des Steuerpflichtigen im Rohstoff produzierenden Land durch andere Konzerngesellschaften innerhalb der Wertschöpfungskette (z.B. Verarbeitung, Transport, Vertrieb, Marketing etc.), und die Beteiligung von Firmen mit begrenztem Funktionsprofil, die sich in Steuergebieten mit keiner oder geringer Besteuerung befinden, stellen weitere Herausforderungen dar. Manche der betroffenen Länder versuchen bereits durch inlandsspezifische Vorgehensweisen der Benachteiligung durch eine unangemessene Auslegung von Verrechnungspreisen bei Rohstofftransaktionen entgegenzuwirken, beispielsweise mittels der sogenannten „sechsten Methode“ in einigen lateinamerikanischen Ländern. Als Ergänzung zu den fünf geschäftsvorfallbezogenen Verrechnungspreismethoden wird bei dieser Methode der Transferpreis eines Rohstoffs allein durch den Angebotspreis zum Zeitpunkt der Lieferung bestimmt, ohne Berücksichtigung von Transportkosten und unabhängig von Menge oder anderer vorher festgelegter Faktoren. Für den Fall, dass ein vorher von den Transaktionspartnern festgelegter Preis über dem Angebotspreis liegt, wird der höhere Preis als Verrechnungspreis bestimmt. Da dieses Vorgehen allerdings keineswegs dem Fremdvergleichsgrundsatz entspricht und mindestens eines der beteiligten Länder benachteiligt, können sich daraus weitere länderübergreifende Probleme zwischen Finanzverwaltungen ergeben. Diese Entwicklungen und Konsequenzen zeugen von der Wichtigkeit klarerer Richtlinien bei der Anwendung von Verrechnungspreisrichtlinien für Rohstofftransaktionen.

Abschnitt A: Einsatz der Preisvergleichsmethode zur Preisgestaltung von Rohstofftransaktionen sowie der Einsatz von Angebotspreisen bei Anwendung der Preisvergleichsmethode.

Sofern ein Angebotspreis vorhanden ist und die entsprechenden Bedingungen der zu vergleichenden Transaktionen erfüllt sind, stellt die Preisvergleichsmethode die in der Regel am besten geeignete Verrechnungspreismethode für Rohstofftransaktionen dar (sämtliche Vergleichbarkeitsanpassungen eingeschlossen). Ein fremdüblicher Preis kann hierbei sowohl mittels vergleichbarer unkontrollierter Transaktionen, als auch auf Basis von Angebotspreisen bestimmt werden. Von staatlichen Preiskontrollen abgesehen, ergeben sich solche Angebotspreise im Markt aus dem Zusammenspiel von Angebot und Nachfrage und können durch Rohstoffbörsen und Preisberichtsstellen (z.B. Bloomberg) leicht eingesehen werden. Daher ist es nicht überraschend, dass diese Angebotspreise zwischen fremden Dritten oft als Maßstab bei der Bepreisung von Rohstofftransaktionen herangezogen werden. Bei signifikanten Abweichungen der dem Preisvergleich zugrunde gelegten Transaktionen können entsprechende Anpassungen durchgeführt werden, um die Verlässlichkeit der Analysen zu verbessern.

Im Diskussionsentwurf finden sich auch detaillierte Ergänzungen zur allgemeinen Anwendung der Preisvergleichsmethode für Kapitel II der OECD Verrechnungspreisrichtlinien. So werden Rohstoffe explizit als physisches Produkt definiert, für deren Preisgestaltung fremde Dritte auf einen Angebotspreis zurückgreifen können, der von (inter-)nationalen Rohstoffbörsen, Preisberichtsstellen oder Statistikämtern bezogen werden kann. Die Angemessenheit eines solchen Angebotspreises für die Preisgestaltung unterliegt dabei immer noch den jeweiligen Umständen der Geschäftstätigkeit. Die kurze Beschreibung der allgemeinen Voraussetzungen für eine angemessene Verwendung der Preisvergleichsmethode in den Richtlinien wird zudem ergänzt durch notwendige Spezifikationen wie Vertrags- und Lieferbedingungen, Menge, etc. und lässt somit etwas weniger Spielraum für „großzügige“ Interpretationen. Als Unterstützung der Finanzverwaltung wird auch auf eine genauere Dokumentation einzelner Rohstofftransaktionen verwiesen. Die umfangreicheren Dokumentationsanforderungen, die sich im Zusammenhang mit Rohstofftransaktionen ergeben, werden auch in BEPS Aktionspunkt 13: Verrechnungspreisdokumentation und Country-by-Country Reporting einfließen, der darauf abzielt, dass der Fremdvergleichsgrundsatz bereits bei der Preissetzung beachtet wird.

Abschnitt B: Angenommenes Preisstellungsdatum für Rohstofftransaktionen

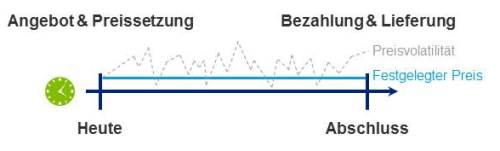

Neben sofortiger Umsetzung auf Spot-Märkten werden Rohstofftransaktionen größtenteils über Termingeschäfte abgewickelt, wodurch das Risiko von Schwankungen des Angebotspreises zwischen Vertragsabschluss und Warenlieferung vermieden wird. Preise für Rohstofftransaktionen werden größtenteils in Anlehnung an den Angebotspreis innerhalb eines Angebotszeitraums festgelegt, der sich nahe am Lieferdatum orientiert. Je nach Umständen und Risikoneigung der beteiligten Transaktionspartner können aber auch Möglichkeiten vereinbart werden, den Preis von Beginn an festzulegen.

Eine der Herausforderungen für die Finanzverwaltungen ist die Überprüfung dieses Preisstellungsdatums (Datum/Zeitraum der Preisvereinbarung zwischen den Transaktionspartnern). Die vorgeschlagene Richtlinie nimmt als Preisstellungsdatum den Angebotspreis am Lieferdatum an, wie auf dem Frachtbrief oder vergleichbaren Dokumenten ausgewiesen, inklusive Vergleichbarkeitsanpassungen. Eine Zusammenfassung für die OECD Verrechnungspreisrichtlinien, wie mit der Problematik des genauen Preisstellungsdatums umgegangen werden sollte, ist im Diskussionsentwurf bereits als Vorschlag enthalten.

Abschnitt C: Potenzielle zusätzliche Leitlinien zu Vergleichsanpassungen des Angebotspreises

Der dritte Themenkomplex des Diskussionsentwurfs beinhaltet Richtlinien zu Vergleichbarkeitsanpassungen. Sofern die Preisgestaltung von Rohstoffen auf Anpassungen des Angebotspreises basiert, werden Produktunterschiede, Fracht, Bearbeitungskosten und andere Merkmale der jeweiligen Transaktion in diesen Anpassungen berücksichtigt.

Für den Fall, dass Preisformeln auf transparenten oder der Industrienorm entsprechenden Informationen beruhen, wäre es für die Finanzverwaltung hilfreich, sich bei der Berücksichtigung von Vergleichbarkeitsanpassungen auf solche Informationen stützen zu können. Die OECD selbst gibt leider keinerlei Handlungsempfehlungen dazu, wie die genannten Anpassungen berechnet werden könnten. Auch wird bei der Verwendung der Preisvergleichsmethode nicht auf den Umgang mit hybriden Unternehmensformen eingegangen, die bedingt durch ihre Struktur ein besonderes Funktions- und Risikoprofil aufweisen.

| www.deloitte-tax-news.de | Diese Mandanteninformation enthält ausschließlich allgemeine Informationen, die nicht geeignet sind, den besonderen Umständen eines Einzelfalles gerecht zu werden. Sie hat nicht den Sinn, Grundlage für wirtschaftliche oder sonstige Entscheidungen jedweder Art zu sein. Sie stellt keine Beratung, Auskunft oder ein rechtsverbindliches Angebot dar und ist auch nicht geeignet, eine persönliche Beratung zu ersetzen. Sollte jemand Entscheidungen jedweder Art auf Inhalte dieser Mandanteninformation oder Teile davon stützen, handelt dieser ausschließlich auf eigenes Risiko. Deloitte GmbH übernimmt keinerlei Garantie oder Gewährleistung noch haftet sie in irgendeiner anderen Weise für den Inhalt dieser Mandanteninformation. Aus diesem Grunde empfehlen wir stets, eine persönliche Beratung einzuholen.

This client information exclusively contains general information not suitable for addressing the particular circumstances of any individual case. Its purpose is not to be used as a basis for commercial decisions or decisions of any other kind. This client information does neither constitute any advice nor any legally binding information or offer and shall not be deemed suitable for substituting personal advice under any circumstances. Should you base decisions of any kind on the contents of this client information or extracts therefrom, you act solely at your own risk. Deloitte GmbH will not assume any guarantee nor warranty and will not be liable in any other form for the content of this client information. Therefore, we always recommend to obtain personal advice. |